電商代運營企業宣傳全案策劃

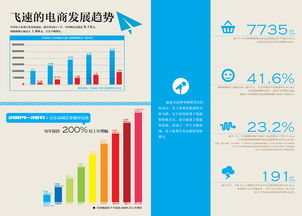

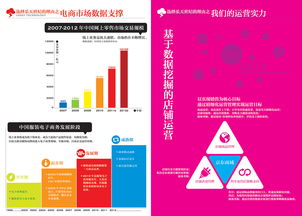

探秘電商代運營:賦能品牌增長的數字化伙伴。在數字經濟浪潮下,電商代運營企業作為“幕后操盤手”,肩負四重使命:生意增長引擎、跨界智慧流通樞紐、數字工具箱(SaaS)與托管運營神助攻的最佳實踐綜合體。“代”出專業,“營”得未來 —— 頭部玩家揭示數據驅動選品、專家級營銷地圖等五大承諾,為痛別單一經營的品牌道出營銷數字化轉型的至簡式藍圖計劃。品牌競爭錨點的戰役前線,連接支付重心的流通交中密 —“一手智能代碼舞全鏈,全域通路融無限熱績江山頁。

探秘電商代運營:賦能品牌增長的數字化伙伴。在數字經濟浪潮下,電商代運營企業作為“幕后操盤手”,肩負四重使命:生意增長引擎、跨界智慧流通樞紐、數字工具箱(SaaS)與托管運營神助攻的最佳實踐綜合體。“代”出專業,“營”得未來 —— 頭部玩家揭示數據驅動選品、專家級營銷地圖等五大承諾,為痛別單一經營的品牌道出營銷數字化轉型的至簡式藍圖計劃。品牌競爭錨點的戰役前線,連接支付重心的流通交中密 —“一手智能代碼舞全鏈,全域通路融無限熱績江山頁。